Hypothek in Luxemburg: Anforderungen, Zinssätze und Leitfaden für die Aufnahme eines Kredits

Wenn Sie den Kauf einer Immobilie in Luxemburg in Erwägung ziehen, ist es wichtig, sich im Bereich der Hypotheken zurechtzufinden, um Ihren Traum vom Wohneigentum zu verwirklichen.

Um günstige Konditionen zu erhalten und unvorhergesehene Überraschungen zu vermeiden, ist es wichtig, die Feinheiten von Hypothekendarlehen, Zinssätzen, Anforderungen und anderen wichtigen Details zu verstehen. In diesem umfassenden Leitfaden werfen wir einen detaillierten Blick auf die verschiedenen Arten von Hypotheken und ihre Zinssätze, entmystifizieren die innere Funktionsweise von Hypotheken in Luxemburg, bieten einen schrittweisen Prozess für den Erhalt einer Hypothek in diesem dynamischen Markt und beleuchten die Faktoren, die die Genehmigung beeinflussen können.

Hypothekenarten und verfügbare Zinssätze im Großherzogtum Luxemburg

Zunächst werden wir uns mit der Vielfalt der verfügbaren Hypothekenarten und deren Übereinstimmung mit den verschiedenen individuellen Bedürfnissen befassen. Außerdem analysieren wir die aktuellen Hypothekenzinsen in Luxemburg und beleuchten die bestehenden Marktbedingungen. Unser Ziel ist es, Ihnen durch den Vergleich der aktuellen Zinssätze mit historischen Daten ein umfassendes Verständnis zu vermitteln, das Ihnen hilft, fundierte Entscheidungen zu treffen.

Arten von Hypotheken

In Luxemburg gibt es eine Vielzahl von Hypothekenoptionen, die den verschiedenen Präferenzen und Finanzstrategien gerecht werden. Wir können Hypotheken nach der Art des Zinssatzes oder der Amortisationsmethode kategorisieren.

Was ist Amortisation?

Vereinfacht ausgedrückt bedeutet Amortisation, dass der Saldo eines Hypothekendarlehens im Laufe der Zeit abnimmt. In den ersten Jahren eines Hypothekendarlehens bestehen die Zahlungen hauptsächlich aus Zinsen; im Laufe der Zeit wird ein größerer Teil jeder Zahlung auf das Kapital verwendet. Dieser Zeitplan stellt sicher, dass das Darlehen am Ende der Laufzeit vollständig abbezahlt ist.

In Luxemburg ist die am weitesten verbreitete Hypothekenart die amortisierbare Hypothek, bei der die monatlichen Zahlungen in zwei Teile aufgeteilt werden: einen Teil für die Tilgung des geliehenen Kapitals und die Darlehenszinsen. Nicht-amortisierbare Hypotheken hingegen funktionieren anders. Hier decken die monatlichen Zahlungen nur die Darlehenszinsen ab, und die Rückzahlung des geliehenen Kapitals wird bis zur letzten Rate aufgeschoben.

Wenn Sie diese Hypothekenarten verstehen, können Sie Ihre Wahl auf Ihre finanziellen Ziele und Ihre Risikotoleranz abstimmen. Es gibt verschiedene Arten von Hypothekentarifen in Luxemburg.

Festzinshypothek

Hypotheken mit variablem Zinssatz

Hypothek mit anpassungsfähigem Zinssatz

Gemischt verzinste Hypothek

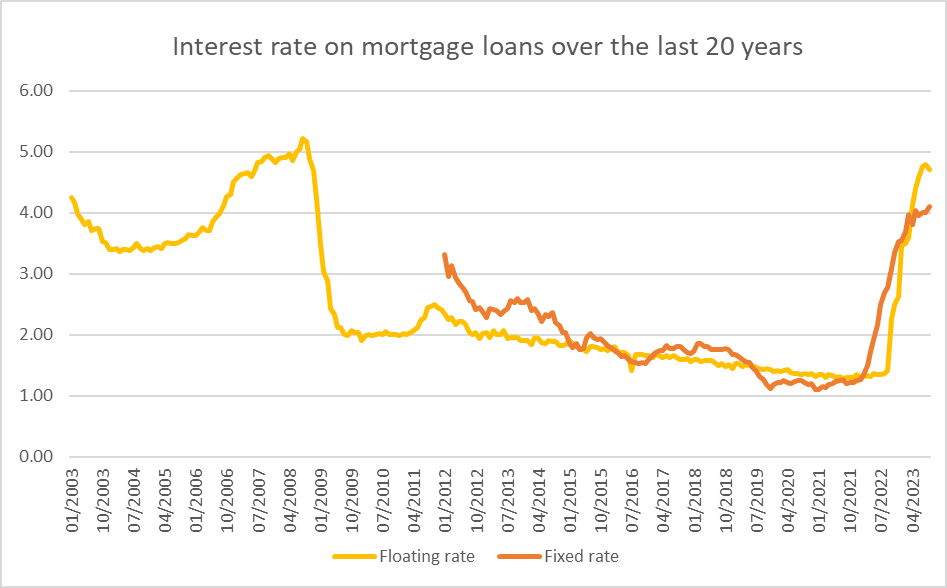

Hypothekenzinsen

In Luxemburg blieben die Hypothekenzinsen von Anfang 2009 bis Ende 2021 bemerkenswert niedrig. Die variablen Zinssätze, die im Jahr 2009 durchschnittlich 2,38 % betrugen, sanken kontinuierlich auf 1,31 % im Jahr 2021. Auch die Festzinsen folgten einem vergleichbaren Trend und sanken von 2,75 % im Jahr 2012 auf 1,20 % im Jahr 2021. In den letzten zwei Jahren war jedoch ein deutlicher Aufschwung zu verzeichnen.

Im Jahr 2022 und insbesondere im Jahr 2023 stiegen sowohl die variablen als auch die festen Zinssätze erheblich an und erreichten im September 2023 4,71 % für variable und 4,10 % für feste Zinssätze.

Die Banque Centrale du Luxembourg (BCL) veröffentlicht monatlich die aktuellen Hypothekenzinsen. Um sich über die Marktdynamik zu informieren und die Entwicklung der Zinssätze in Luxemburg zu verfolgen, empfehlen wir Ihnen einen regelmäßigen Besuch der BCL-Website. Wenn Sie diese Trends genau beobachten, können Sie in der sich ständig verändernden Landschaft der Hypothekenzinsen in Luxemburg fundierte Entscheidungen treffen.

Schritt-für-Schritt-Anleitung für die Aufnahme einer Hypothek in Luxemburg

Eine Hypothek ist eine finanzielle Vereinbarung, die von einer Institution gewährt wird, um den Kauf einer Immobilie zu erleichtern. Entscheidend für das Verständnis dieses Prozesses ist die Erlaubnis des Kreditnehmers, dass die Bank die Immobilie verkaufen darf, wenn die Rückzahlung des Kredits ausbleibt.

Entscheidend ist, dass die luxemburgische Gesetzgebung diese Praxis streng regelt. Trotz der Ermächtigung der Bank, die Immobilie zu verkaufen, wenn die Zahlungen ausbleiben, bleibt Ihre Wohnung Ihr Eigentum. Die Bank hat nicht das Recht, die Wohnung ohne Erlaubnis zu betreten, die Nutzung zu diktieren oder die Miete einzutreiben.

Wie funktioniert das?

Ihr Haus als Sicherheit anzubieten, ist zwar ein entscheidender Aspekt, aber das allein reicht nicht aus, um den Kredit zu sichern. Die Bank prüft Ihre finanzielle Situation und berücksichtigt dabei Kriterien wie monatliches Einkommen, persönliche, familiäre und berufliche Umstände, bevor sie Ihr Immobilienprojekt bewilligt.

Wie beantrage ich eine Hypothek in Luxemburg?

Nun, da wir ein klareres Verständnis davon haben, wie Hypotheken in Luxemburg funktionieren, lassen Sie uns einen Schritt-für-Schritt-Leitfaden erstellen, um eine Hypothek zu bekommen und die Feinheiten der Hypotheken in Luxemburg mit Vertrauen zu navigieren.

Bei bestehenden Hausbesitzern, die eine weitere Immobilie erwerben, wird in der Regel eine Anzahlung verlangt. Eine interessante Alternative, insbesondere wenn Sie eine 100%ige Fremdfinanzierung anstreben, ist die Aufnahme eines Privatkredits für die Hypothekenanzahlung. Wenn Sie sich für diese Option interessieren, empfehlen wir Ihnen einen Blick auf unseren Artikel zu diesem Thema.

Den Artikel lesen

Der erste Schritt bei der Beantragung eines Hypothekarkredits besteht darin, abzuschätzen, wie viel Sie leihen können, eine Berechnung, die hauptsächlich auf Ihrem Einkommen basiert. Im Allgemeinen sollten die Hypothekenzahlungen 35 % des Einkommens nicht überschreiten, obwohl einige Banken bis zu 45 % zulassen. Einige Banken bieten einen Hypothekenkapazitätsrechner an, der Sie bei dieser Aufgabe unterstützt.

Die Commission de Surveillance du Secteur Financier (CSSF) regelt darüber hinaus den Prozentsatz der Kreditaufnahme in Abhängigkeit von Ihrem Status als Hauseigentümer:

- Erstkäufer können einen Kredit von bis zu 100 % des Immobilienwerts aufnehmen;

- Nicht-Erstkäufer können einen Kredit von bis zu 90 % aufnehmen, wofür eine Mindesteinlage von 10 % erforderlich ist. Ein gewisses Maß an Flexibilität ist vorhanden, da die Kreditgeber bei 15 % der Hypotheken höhere Kreditsummen anbieten;

- Investoren können bis zu 80 % leihen, wobei eine Anzahlung von 20 % erforderlich ist.

Der nächste entscheidende Schritt bei der Aufnahme einer Hypothek ist die Suche nach den besten Zinssätzen, und Sie haben zwei Möglichkeiten. Die erste besteht darin, dass Sie selbst bei verschiedenen Finanzinstituten suchen und einen Hypothekenvergleich anstellen. Alternativ können Sie auch die Dienste eines Hypothekenmaklers in Anspruch nehmen.

Persönliche Recherche mit Hypothekenrechnern

Banken und Kreditinstitute bieten in der Regel Hypothekenzahlungsrechner an, mit denen Sie Darlehensparameter wie Betrag und Laufzeit individuell einstellen können. Dieses Tool gibt Ihnen einen ersten Einblick in die Kreditkosten und hilft Ihnen, übermäßig teure Optionen auszuschließen.

Sobald Sie Unternehmen mit angemessenen Zinssätzen gefunden haben, führen Sie eine umfassende Kreditsimulation durch, die auf Ihre finanzielle Situation zugeschnitten ist. Informieren Sie sich über die spezifischen Anforderungen und die erforderlichen Unterlagen der einzelnen Banken. Der Simulationsprozess beinhaltet das Ausfüllen eines Formulars mit Fragen zum Darlehen und persönlichen Informationen, das über einen Link neben den Rechnern zugänglich ist.

Nennenswerte Finanzinstitute in Luxemburg sind BGL, BIL, und Spuerkeess.

Bankkonto für ein Darlehen

Höchstwahrscheinlich haben Sie bereits ein Bankkonto, aber einige Banken verlangen, dass Ihr Haupteinkommen, z. B. Ihr Gehalt, direkt auf ihr Konto eingezahlt wird, um Ihnen den Kredit zu gewähren. Sie sollten also ein Konto bei dieser Bank eröffnen.

Dienstleistungen von Hypothekenmaklern

Obwohl in Luxemburg weniger verbreitet als in anderen Ländern, können Hypothekenmakler günstigere Zinssätze erzielen, indem sie sich sowohl an Großbanken als auch an kleinere Kreditinstitute wenden.

Nun fragen Sie sich wahrscheinlich: Sollte ich einen Hypothekenmakler einschalten? Generell ist das eine gute Idee. Ihr Fachwissen kann von unschätzbarem Wert sein, insbesondere wenn Sie mit dem luxemburgischen Hypothekensystem nicht vertraut sind. Wichtig ist, dass sie in der Regel von den Kreditinstituten vergütet werden, so dass ihre Dienste für Sie oft kostenlos sind.

Der nächste Schritt bei der Beantragung einer Hypothek ist die Zusammenstellung der erforderlichen Unterlagen. In der Regel benötigen Sie:

- Reisepass oder Personalausweis;

- Wohnsitznachweis, z. B. eine aktuelle Gas- oder Stromrechnung;

- Einkommensnachweis. Für Arbeitnehmer Fotokopien der letzten drei Gehaltsabrechnungen, für Selbstständige und Rentner eine Fotokopie des letzten Steuerbescheids.

- Tilgungspläne für bestehende Kredite, falls vorhanden. Dies hilft der Bank bei der Beurteilung Ihres Schulden-Einkommens-Verhältnisses.

- Informationen zum Grundbuchamt, Gesamtpreis der Immobilie und Preis pro Quadratmeter, den Sie zu zahlen beabsichtigen.

- Es ist zwar nicht immer erforderlich, aber einige Banken können die Genehmigung verlangen, Ihr Arbeitseinkommen zu verrechnen, wenn Hypothekenrückzahlungen ausbleiben.

- Die spezifischen Anforderungen an die Dokumente können von Einrichtung zu Einrichtung variieren und werden in der Regel während des gesamten Simulationsprozesses bekannt gegeben.

Wenn Sie diese Dokumente bereithalten, wird der Hypothekenantrag vereinfacht und das Genehmigungsverfahren beschleunigt. Bleiben Sie organisiert und vorbereitet, um Ihrer Hypothek in Luxemburg näher zu kommen.

Der letzte Schritt besteht darin, den Antrag zusammen mit allen erforderlichen Unterlagen einzureichen und nach der Genehmigung alle erforderlichen Papiere zu unterzeichnen.

Einige Banken bieten bequeme Online-Antragsformulare an. Sie können aber auch die Bank persönlich aufsuchen, sich von einem Berater beraten lassen und alle erforderlichen Unterlagen direkt einreichen. Wenn Sie die Dienste eines Hypothekenmaklers in Anspruch nehmen, wickelt dieser das gesamte Verfahren ab, führt Sie durch den Prozess und fordert die erforderlichen Unterlagen an.

Müssen Sie in Luxemburg wohnen, um einen Hypothekarkredit zu erhalten?

In beiden Fällen ist nach der Kreditgenehmigung ein Besuch bei der Bank erforderlich, um alle wichtigen Dokumente zu unterzeichnen, die die Hypothek formalisieren. Dies markiert den Höhepunkt des Antragsverfahrens.

Häufig gestellte Fragen (FAQ)

Wie sehen die Hypothekenzinsen in Luxemburg im historischen Vergleich aus?

Die Hypothekenzinsen in Luxemburg blieben von 2009 bis 2021 auffallend niedrig. In den letzten Jahren ist jedoch ein deutlicher Anstieg zu verzeichnen. Aktuelle Informationen können Privatpersonen den monatlichen Veröffentlichungen der Banque Centrale du Luxembourg entnehmen.

Welche Faktoren beeinflussen die Hypothekengenehmigung in Luxemburg?

Es gibt mehrere Faktoren, die sich auf die Genehmigung von Hypotheken auswirken, darunter das monatliche Einkommen sowie die persönliche, familiäre und berufliche Situation. Die Commission de Surveillance du Secteur Financier (CSSF) regelt den Prozentsatz der Kreditaufnahme auf der Grundlage des Status des Hausbesitzers.

Sollte ich die Dienste eines Hypothekenmaklers in Anspruch nehmen, um die besten Zinsen zu finden?

Auch wenn sie in Luxemburg weniger verbreitet sind, können Hypothekenmakler günstigere Zinssätze erzielen, indem sie verschiedene Kreditgeber auskundschaften. Sie werden häufig von den Kreditinstituten vergütet, so dass ihre Dienste für die Kreditnehmer potenziell kostenlos sind.

Wie kann ich abschätzen, wie viel ich für eine Hypothek in Luxemburg aufnehmen kann?

Nutzen Sie die von den Banken angebotenen Rechner für Hypothekenzahlungen und berücksichtigen Sie dabei Ihr Einkommen. Im Allgemeinen sollten die Hypothekenzahlungen 35 % des Einkommens nicht überschreiten, obwohl einige Banken bis zu 45 % zulassen können. Die CSSF legt auch Grenzen für den Status des Hausbesitzers fest. So können Erstkäufer bis zu 100 % der Hypothekenzahlungen aufbringen, während Investoren, die ein Haus kaufen und vermieten, bis zu 80 % der Hypothekenzahlungen leisten können.

Quelle: www.bcl.lu, www.bgl.lu, www.bil.com, www.spuerkeess.lu, www.expatica.com, blog.vivi.lu

Fotos aus diesen Quellen: Foto von Jessica Bryant für Pexels