Steuerregelung für Impatriates in Luxemburg

Informieren Sie sich über die Zulassungskriterien für Arbeitnehmer und Arbeitgeber, berufsbezogene Anforderungen und die umfassenden Steuerbefreiungen. Ideal für Fachkräfte, die nach Möglichkeiten in Luxemburg suchen.

Mit dem Ziel, die nationale Wettbewerbsfähigkeit zu steigern, hat sich Luxemburg strategisch auf die Anwerbung internationaler Talente konzentriert. Im Mittelpunkt dieser Bemühungen steht die Impatriate Tax Regime, eine Steuerpolitik, die speziell darauf ausgerichtet ist, lokale Unternehmen bei der Anwerbung von Spitzenkräften aus der ganzen Welt zu unterstützen. Diese Regelung, die erstmals 2011 eingeführt wurde, hat mehrere legislative Verfeinerungen erfahren. Die neueste Version, kodifiziert in Artikel 115, Abschnitt 13, Buchstabe b) des Einkommensteuergesetzes, trat am 1. Januar 2021 in Kraft.

Arbeitsbedingte Einwanderung in Luxemburg

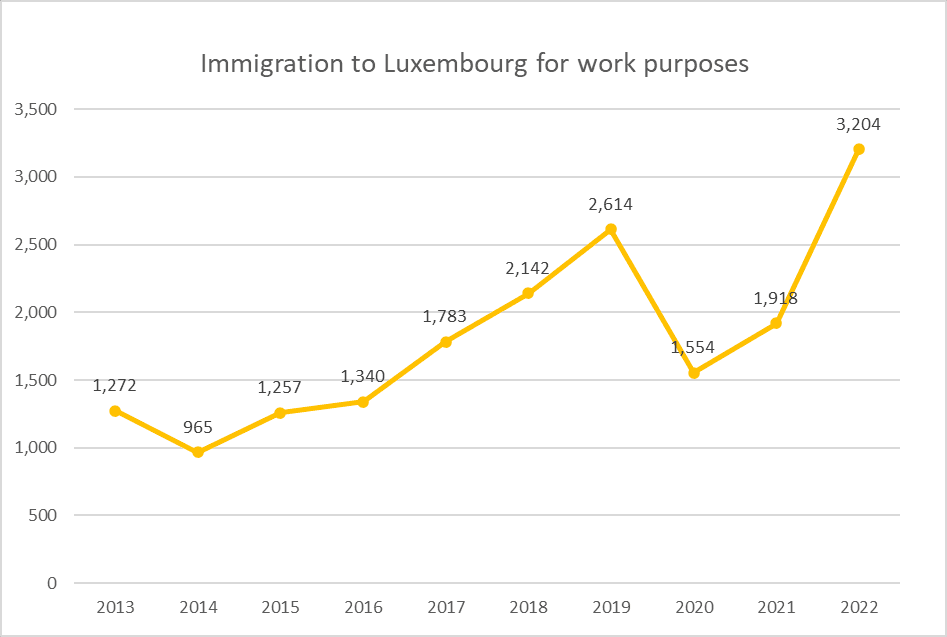

Luxemburg ist ein verlockendes Ziel, das Menschen mit seiner hohen Lebensqualität und wettbewerbsfähigen Gehältern anzieht. Allein im Jahr 2022 wanderten 3.204 Personen aus beruflichen Gründen nach Luxemburg ein. Dies zeigt einen konstanten Aufwärtstrend in den letzten zehn Jahren, mit Ausnahme des Jahres 2020, in dem die COVID-Krise zu einem vorübergehenden Rückgang der Zuwanderung führte.

Dieser Zustrom besteht aus hochqualifizierten Fachkräften, einer Gruppe, die von der Steuerregelung für Impatriates profitieren kann. Im nächsten Abschnitt werden wir die spezifischen Kriterien näher beleuchten, die definieren, wer von dieser Steuerregelung profitieren kann. Dabei werden wir die Facetten untersuchen, die Luxemburg zu einem zunehmend beliebten Drehkreuz für qualifizierte Arbeitskräfte machen, die sowohl berufliche Chancen als auch finanzielle Vorteile durch die Steuerregelung für Impatriates suchen.

Wer kann profitieren

Die Impatriate-Steuerregelung kann nicht von allen Arbeitnehmern in Anspruch genommen werden; sie ist ausschließlich für Personen bestimmt, die nach luxemburgischem Recht als "Impatriates" eingestuft werden. Diese Kategorie umfasst folgende Personen:

- Arbeitnehmer, die von einem ausländischen Unternehmen innerhalb eines internationalen Konzerns nach Luxemburg entsandt werden, um dort für ein luxemburgisches Unternehmen innerhalb desselben internationalen Konzerns zu arbeiten.

- Personen, die von einem luxemburgischen Unternehmen oder einem Unternehmen mit Sitz in einem anderen Mitgliedstaat des Europäischen Wirtschaftsraums aus dem Ausland eingestellt werden, um in diesem Unternehmen zu arbeiten.

Welche Bedingungen müssen von Arbeitnehmer und Arbeitgeber erfüllt werden

Die Einstufung als Impatriate ist nur der erste Schritt; sowohl die Arbeitnehmer als auch die Unternehmen, die sie einstellen, müssen bestimmte Anforderungen erfüllen. Im folgenden Abschnitt gehen wir auf die wesentlichen Bedingungen ein, die sowohl Einzelpersonen als auch Arbeitgeber erfüllen müssen, um in den Genuss der luxemburgischen Impatriate-Steuerregelung zu kommen.

Arbeitnehmer, die sich für die Impatriate Tax Regime entscheiden, müssen bestimmte Kriterien erfüllen, darunter:

- Sie leisten einen bedeutenden wirtschaftlichen Beitrag oder tragen zur Schaffung neuer hochwertiger Wirtschaftsaktivitäten in Luxemburg bei.

- Sie sind in Luxemburg steuerlich ansässig.

- In den letzten fünf Jahren vor der Beschäftigung in Luxemburg nicht in Luxemburg steuerlich ansässig oder einkommensteuerpflichtig gewesen zu sein und nicht in einem Umkreis von 150 km von der luxemburgischen Grenze gewohnt zu haben.

- Fundiertes technisches Fachwissen oder mindestens 5 Jahre spezialisierte Berufserfahrung in dem Sektor, für den das lokale Unternehmen den Mitarbeiter benötigt, oder in dem Sektor, den das lokale Unternehmen in Luxemburg zu entwickeln plant.

Darüber hinaus gelten besondere Bedingungen für konzernintern versetzte Mitarbeiter:

- Fünf Jahre Betriebszugehörigkeit innerhalb der internationalen Gruppe oder fünf Jahre spezialisierte Berufserfahrung in dem entsprechenden Sektor.

- Ein bestehendes Arbeitsverhältnis zwischen dem Unternehmen der Herkunftsgruppe und dem entsandten Mitarbeiter während des Einsatzes.

- Impatriates müssen das Recht haben, nach Beendigung des Einsatzes in die ausländische Einrichtung zurückzukehren.

- Zwischen dem entsendenden Unternehmen und dem lokalen Unternehmen in Luxemburg muss ein Vertrag über die Entsendung des Arbeitnehmers geschlossen werden.

Für im Ausland eingestellte Arbeitnehmer

Hoch- oder besonders qualifizierte ausländische Arbeitskräfte müssen Fachkenntnisse in einem Sektor oder Beruf nachweisen, in dem in Luxemburg ein Mangel an qualifizierten Bewerbern besteht.

Für Arbeitgeber ist ein entscheidendes Kriterium, dass nur 30 % der Vollzeitbeschäftigten des Unternehmens von der Impatriate Tax Regime Gebrauch machen können. Diese Anforderung gilt nicht für Unternehmen, die seit weniger als 10 Jahren in Luxemburg ansässig sind. Das Verständnis und die Einhaltung dieser Parameter ist für Arbeitgeber, die sich mit der Luxemburger Impatriate Tax Regime befassen, unerlässlich, um die Einhaltung der Vorschriften und die optimale Nutzung der angebotenen Vorteile zu gewährleisten.

Welche Eigenschaften muss die Stelle erfüllen

Neben den Bedingungen für den Arbeitnehmer und den Arbeitgeber gibt es spezifische berufsbezogene Kriterien für die Inanspruchnahme der Impatriate Tax Regime. Der Arbeitnehmer muss:

- Sie müssen eine Tätigkeit ausüben, die ihre Hauptbeschäftigung ist.

- Sie verdienen in Luxemburg ein jährliches Festgehalt von mindestens 75.000 Euro brutto.

- Anwendung von Fachwissen und Fachkenntnissen zum Nutzen der Belegschaft des Unternehmens.

Entscheidend ist, dass Personen, die diese Regelung in Anspruch nehmen, nicht an die Stelle anderer Arbeitnehmer treten können, die nicht in den Anwendungsbereich dieses steuerlichen Rahmens fallen.

Was sind die Vorteile der Steuerregelung für Impatriate

Hochqualifizierte Arbeitnehmer, die die oben genannten Bedingungen erfüllen, können die Steuerregelung für Steuerzahler für einen Zeitraum von maximal 8 Jahren in Anspruch nehmen.

Die Vorteile dieser Regelung sind jedoch im Wandel begriffen, da die Kammer am 11. Dezember 2024 eine neue Regelung für Abgeordnete genehmigt hat, die am 1. Januar 2025 in Kraft getreten ist. Diejenigen, die von der Regelung in der bis zum Steuerjahr 2024 geltenden Fassung profitieren, unterliegen auch in den folgenden Steuerjahren der gleichen Regelung in der bis zum Steuerjahr 2024 geltenden Fassung, sofern die entsprechenden Bedingungen weiterhin erfüllt sind. Diejenigen, die derzeit von dieser Regelung profitieren, können jedoch bei der Steuerverwaltung ausdrücklich beantragen, dass die neue Regelung ab dem Steuerjahr 2025 angewendet wird.

Da die bisherige Regelung für diejenigen, die sich nicht für die Änderung entscheiden, noch bis zum Steuerjahr 2024 und darüber hinaus gelten wird, werden wir sowohl die alte als auch die neue Regelung vorstellen.

Vorteile der bis zum Steuerjahr 2024 geltenden Regelung

Diese Regelung ermöglicht eine teilweise oder vollständige Steuerbefreiung von Sach- oder Geldausgaben, die in direktem Zusammenhang mit der Entsendung stehen, indem eine ganze Reihe von Ausgaben des Arbeitnehmers als Betriebsausgaben des Unternehmens angerechnet werden können, so dass sie nicht als Einkommen des Arbeitnehmers gelten, solange die Beträge eine angemessene Höhe nicht überschreiten. Diese Ausgaben sind im Folgenden aufgeführt:

Einmalige Kosten, die durch die Verlagerung entstehen:

- Umzugskosten für die Verlegung des Wohnsitzes des Arbeitnehmers nach Luxemburg.

- Reisekosten für den Arbeitnehmer, seinen Ehe- oder Lebenspartner und die im Haushalt lebenden Kinder, einschließlich der Kosten für die Unterkunft während der Reise.

- Abbauen, Verpacken, Verladen, Transportieren, Ausladen, Auspacken und Montieren von Möbeln, die dem Arbeitnehmer oder einem Familienmitglied gehören.

- Kosten für Transformatoren oder Adapter für ausländische Elektrogeräte.

- Kosten für die Einrichtung der Wohnung in Luxemburg, einschließlich des Kaufs von Möbeln oder Haushaltsgeräten wie Geschirrspülern, Waschmaschinen oder Trocknern.

- Reisekosten aufgrund von besonderen Umständen wie Geburt, Heirat oder Tod eines Familienmitglieds.

- Kosten für die endgültige Rückkehr in das Heimatland am Ende des Einsatzes des Arbeitnehmers, einschließlich der Kosten für den Umzug.

Wiederkehrende Kosten, die durch den Umzug entstehen:

Je nach Art der Ausgaben gibt es bestimmte Grenzen, bis zu denen sie in den Rahmen dieser Regelung fallen.

Diese Ausgaben dürfen 50.000 Euro jährlich nicht überschreiten, 80.000 Euro nicht, wenn der Arbeitnehmer seinen Wohnsitz mit einem Ehepartner oder Lebensgefährten teilt, und 30 % der gesamten jährlichen festen Vergütung des Arbeitnehmers nicht übersteigen.

- Zu den zuschussfähigen Wohnkosten gehören Miete, Heizung, Gas, Strom, Wasser, Aufzugsgebühren, Steuern und Nebenkosten. Wenn der Arbeitnehmer seinen früheren gewöhnlichen Wohnsitz nicht in seinem Heimatland beibehält, sind nur die Differenzkosten für die Wohnung beihilfefähig.

- Jährliche Reisekosten zwischen Luxemburg und dem Heimatland für den Arbeitnehmer, den Ehegatten oder Partner und die im Haushalt lebenden Kinder.

- Aufwendungen im Zusammenhang mit dem Steuerausgleich der einheimischen Steuern zum Ausgleich der unterschiedlichen Steuerbelastung zwischen Luxemburg und dem Heimatland ("Steuerausgleich").

Ein zusätzlicher pauschaler Bonus, den der Arbeitgeber einem Impatriate aufgrund des Unterschieds der Lebenshaltungskosten zwischen dem Gastland und dem Heimatland zahlt. Die Prämie unterliegt der Bedingung, dass 50 % nicht mehr als 30 % der jährlichen Bruttovergütung vor Berücksichtigung von Geld- und Sachleistungen sowie sonstiger umzugsbedingter Ausgaben, die nicht unter den Kriterien für wiederkehrende und einmalige Ausgaben aufgeführt sind, betragen.

Zusätzliches Schulgeld für die Ausbildung der Kinder des Arbeitnehmers oder seines Ehegatten oder Lebenspartners.

Die neue Regelung gilt ab dem 1. Januar 2025

Um Luxemburg für Talente und hochspezialisierte Profile attraktiver zu machen, hat die Regierung unter Berücksichtigung der attraktiven Regelungen in anderen EU-Ländern das Steuersystem für Impatriates komplett überarbeitet.

Die verschiedenen derzeitigen Steuervergünstigungen wie Umzugskosten, Wohnkosten und die Einbürgerungsprämie werden gestrichen und durch einen pauschalen Freibetrag von 50 % der jährlichen Bruttobezüge ersetzt, wobei teilweise oder ganz steuerfreie Zahlungen wie Beteiligungsprämien oder Zinszuschüsse sowie Sachleistungen ausgeschlossen sind. Diese Befreiung gilt bis zu einer Höchstgrenze von 400.000 Euro der jährlichen Bruttobezüge.

Die Steuerregelung für Impatriates bietet somit einen umfassenden Rahmen, um qualifizierte Arbeitnehmer und ihre Arbeitgeber von einem erheblichen Teil der finanziellen Belastungen zu befreien, die mit internationalen Entsendungen verbunden sind. Durch diese Vorteile schafft Luxemburg nicht nur Anreize für den Zuzug qualifizierter Fachkräfte, sondern fördert auch ein Umfeld, das dem Wirtschaftswachstum und dem grenzüberschreitenden Austausch von Talenten förderlich ist.

Häufig gestellte Fragen (FAQ)

Welche Vorteile bringt die Impatriate-Steuerregelung für Arbeitnehmer in Luxemburg?

Die Steuerregelung für Impatriates bietet den Arbeitnehmern erhebliche finanzielle Vorteile. Sie bietet eine teilweise oder vollständige Steuerbefreiung für Ausgaben im Zusammenhang mit dem Umzug, einschließlich Unterkunft, Reisen und Steuerausgleichszahlungen. Durch die Verringerung der Steuerlast auf bestimmte Kosten erhalten die Arbeitnehmer ein höheres Nettoeinkommen und eine größere finanzielle Flexibilität während ihres Einsatzes in Luxemburg.

Wie lange kann ein Arbeitnehmer maximal von der Steuerregelung für Impatriates profitieren?

Beschäftigte, die die Kriterien erfüllen, können die Vorteile der Steuerregelung für Impatriates für einen Zeitraum von maximal acht Jahren in Anspruch nehmen. Diese Dauer bietet einen beträchtlichen Zeitrahmen, in dem hochqualifizierte Personen die mit dem Programm verbundenen Steuervorteile nutzen können.

>Wer gilt als hochqualifizierter Arbeitnehmer im Sinne der Impatriate-Steuerregelung?

Gibt es ein jährliches Mindestgehalt für Arbeitnehmer, die unter die Steuerregelung für Impatriates fallen?

Ja, Arbeitnehmer müssen in Luxemburg ein festes Jahresgehalt von mindestens 100.000 Euro brutto haben, um die Steuerregelung für Impatriates in Anspruch nehmen zu können. Dieser finanzielle Schwellenwert stellt sicher, dass Personen, die diese Regelung in Anspruch nehmen, einen wesentlichen Beitrag zur Wirtschaft leisten und während ihres Einsatzes in Luxemburg ein wettbewerbsfähiges Vergütungspaket erhalten.

Quelle: globalcompliancenews.com, guichet.public.lu, guichet.public.lu, gouvernement.lu, mfin.gouvernement.lu, legilux.public.lu, wdocs-pub.chd.lu, www.chd.lu, omnitrust.lu, www.arendt.com, lu.andersen.com, www.gpme.lu, www.aoshearman.com, maples.com

Fotos aus diesen Quellen: Volkan Olmez auf Unsplash, Eurostat