Hypothèque au Luxembourg : conditions, taux et guide pour l'obtention

Si vous envisagez d'acheter une propriété au Luxembourg, il est essentiel de vous familiariser avec les prêts hypothécaires pour que votre rêve de devenir propriétaire devienne réalité.

Comprendre les subtilités des prêts hypothécaires, les taux, les exigences et autres détails essentiels est primordial pour obtenir des conditions favorables et éviter les surprises imprévues. Dans ce guide complet, nous examinerons en profondeur les différents types de prêts hypothécaires et leurs taux, démystifierons le fonctionnement interne des prêts hypothécaires au Luxembourg, fournirons un processus étape par étape pour obtenir un prêt hypothécaire sur ce marché dynamique, et ferons la lumière sur les facteurs qui peuvent influencer l'approbation d'un prêt hypothécaire.

Types d'hypothèques et taux disponibles au Grand-Duché de Luxembourg

Pour commencer, nous examinerons les différents types de prêts hypothécaires disponibles et la manière dont ils répondent aux différents besoins individuels. Nous analyserons également les taux hypothécaires actuels au Luxembourg, afin de mettre en lumière les conditions actuelles du marché. En comparant les taux actuels avec les données historiques, notre objectif est de vous donner une compréhension approfondie qui vous aidera à prendre des décisions éclairées.

Types d'hypothèques

Au Luxembourg, la diversité des options hypothécaires permet de répondre à différentes préférences et stratégies financières. On peut classer les hypothèques en fonction du type de taux ou de la méthode d'amortissement.

Qu'est-ce que l'amortissement?

En termes simples, l'amortissement est la façon dont le solde d'un prêt hypothécaire diminue au fil du temps. Au cours des premières années d'un prêt hypothécaire, les paiements sont principalement constitués d'intérêts ; au fil du temps, une plus grande partie de chaque paiement est appliquée au solde du principal. Ce calendrier permet de s'assurer que le prêt est entièrement remboursé à la fin de sa durée.

Au Luxembourg, le type d'hypothèque le plus répandu est le hypothèque amortissable, dont les mensualités sont divisées en deux parties: une partie du capital emprunté et les intérêts du prêt. En revanche, les hypothèques non amortissables fonctionnent différemment. Dans ce cas, les mensualités ne couvrent que les intérêts du prêt, et le remboursement du capital emprunté est différé jusqu'à la dernière échéance.

Comprendre ces types de prêts hypothécaires vous permet d'aligner votre choix sur vos objectifs financiers et votre tolérance au risque. Il existe plusieurs types de taux disponibles pour les prêts hypothécaires au Luxembourg.

Hypothèque à taux fixe

Hypothèques à taux variable

Hypothèque à taux réglable

Hypothèque à taux mixte

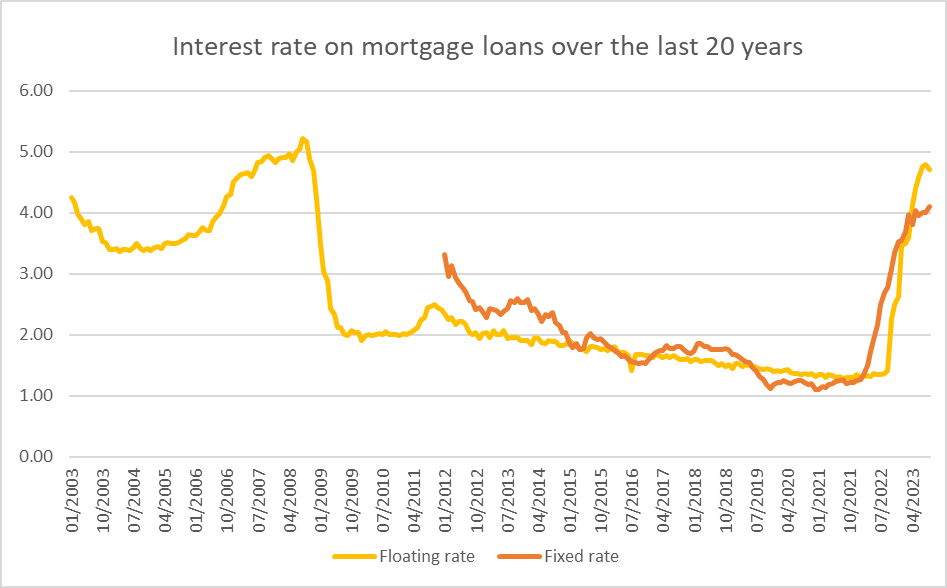

Taux hypothécaires

Au Luxembourg, les taux d'intérêt hypothécaires sont restés remarquablement bas de début 2009 à fin 2021. Les taux variables, qui s'élevaient en moyenne à 2,38% en 2009, ont régulièrement baissé pour atteindre 1,31% en 2021. De même, les taux fixes ont suivi une tendance comparable, passant de 2,75% en 2012 à 1,20% en 2021. Toutefois, au cours des deux dernières années, on a assisté à une remontée significative.

En 2022 et surtout en 2023, les taux variables et fixes ont connu des augmentations substantielles, atteignant 4,71% pour les taux variables et 4,10% pour les taux fixes en septembre 2023.

La Banque Centrale du Luxembourg (BCL) publie les derniers taux hypothécaires mensuellement. Pour rester informé de la dynamique du marché et suivre l'évolution des taux d'intérêt au Luxembourg, nous vous recommandons de consulter régulièrement son site web. En suivant de près ces tendances, vous serez en mesure de prendre des décisions éclairées dans le paysage en constante évolution des taux d'intérêt hypothécaires au Luxembourg.

Guide étape par étape pour l'obtention d'un prêt hypothécaire au Luxembourg

Un prêt hypothécaire est un montage financier accordé par un établissement pour faciliter l'achat d'un bien immobilier. La clé de la compréhension de ce processus est l'autorisation donnée par l'emprunteur à la banque de vendre le bien en cas de non-remboursement du prêt.

La législation luxembourgeoise encadre strictement cette pratique.

Comment cela fonctionne-t-il?

Si la mise en garantie de votre logement est un élément essentiel, elle ne suffit pas à garantir le prêt. La banque évalue votre situation financière, en tenant compte de critères tels que les revenus mensuels, la situation personnelle, familiale et professionnelle, avant d'approuver votre projet immobilier.

Comment demander un prêt hypothécaire au Luxembourg?

Maintenant que nous avons une meilleure compréhension du fonctionnement des prêts hypothécaires au Luxembourg, passons au guide étape par étape pour en obtenir un et naviguer en toute confiance dans les méandres des prêts hypothécaires au Luxembourg.

Pour les propriétaires existants qui achètent une autre propriété, un dépôt initial est généralement exigé. Une alternative intéressante, surtout si l'on vise un montant emprunté à 100 %, consiste à envisager un prêt personnel pour le versement initial du prêt hypothécaire. Si cette option vous intéresse, nous vous recommandons de consulter notre article consacré à ce sujet.

Lire l'article

La première étape de la procédure de demande de prêt hypothécaire consiste à estimer le montant que vous pouvez emprunter, un calcul qui repose essentiellement sur vos revenus. Certaines banques proposent un calculateur de capacité hypothécaire pour vous aider dans cette tâche.

La Commission de surveillance du secteur financier (CSSF) réglemente en outre les pourcentages d'emprunt en fonction de votre statut de propriétaire:

- Les primo-accédants peuvent emprunter jusqu'à 100% de la valeur du bien;

- Les personnes qui ne sont pas primo-accédantes peuvent emprunter jusqu'à 90%, ce qui nécessite un dépôt minimum de 10%. Il existe une certaine flexibilité, les prêteurs offrant des niveaux d'emprunt plus élevés pour 15% des prêts hypothécaires;

- Les investisseurs immobiliers peuvent emprunter jusqu'à 80%, moyennant un dépôt de 20%.

La prochaine étape cruciale dans l'obtention d'un prêt hypothécaire consiste à trouver les meilleurs taux, et deux options s'offrent à vous. La première consiste à effectuer vos propres recherches auprès de différents établissements financiers et à comparer les hypothèques. Vous pouvez également faire appel aux services d'un courtier en hypothèques.

Recherche personnelle à l'aide de calculatrices hypothécaires

Les banques et les établissements de crédit proposent généralement des calculatrices de paiements hypothécaires, qui vous permettent de personnaliser les paramètres du prêt, tels que le montant et la durée. Cet outil vous donne un premier aperçu du coût du prêt et vous aide à éliminer les options trop onéreuses.

Une fois que vous avez identifié les entités proposant des taux raisonnables, effectuez une simulation de prêt complète et adaptée à votre réalité financière. Comprenez les exigences spécifiques et les documents nécessaires de chaque banque. Le processus de simulation consiste à remplir un formulaire contenant des questions sur le prêt et des informations personnelles, accessible par un lien à côté des calculatrices.

Les institutions financières notables du Luxembourg comprennent BGL, BIL, et Spuerkeess.

Compte bancaire pour un prêt

Il est fort probable que vous disposiez déjà d'un compte bancaire, mais certaines banques exigent que vos principaux revenus, tels que votre salaire, soient directement déposés dans leur banque pour vous accorder le prêt. Vous devez donc ouvrir un compte auprès d'elles.

Services de courtiers en hypothèques

Bien que cela soit moins courant au Luxembourg que dans d'autres pays, les courtiers en prêts hypothécaires peuvent obtenir des taux d'intérêt plus avantageux en s'adressant à la fois aux grandes banques et aux organismes de crédit plus modestes.

Maintenant, vous vous demandez probablement: dois-je faire appel à un courtier en hypothèques ? En général, c'est une bonne idée. Leur expertise peut être inestimable, surtout si vous n'êtes pas familier avec le système hypothécaire luxembourgeois. En outre, les courtiers sont généralement rémunérés par les établissements de crédit, de sorte que leurs services sont souvent gratuits.

L'étape suivante de la procédure de demande de prêt hypothécaire consiste à rassembler les documents nécessaires. En règle générale, vous aurez besoin de

- Passeport ou carte d'identité;

- Un justificatif de domicile, tel qu'une facture récente de gaz ou d'électricité;

- Justificatifs de revenus. Pour les salariés, photocopie des trois derniers bulletins de salaire ; pour les indépendants et les retraités, photocopie du dernier avis d'imposition.

- Les tableaux d'amortissement des prêts existants, si vous en avez. Cela permet à la banque d'évaluer votre ratio d'endettement.

- Informations sur le cadastre, prix global de la propriété et prix au mètre carré que vous envisagez de payer.

- Bien que cela ne soit pas toujours nécessaire, certaines banques peuvent demander l'autorisation de déduire votre revenu d'emploi si vous ne remboursez pas votre prêt hypothécaire.

- Les exigences spécifiques en matière de documents peuvent varier d'un établissement à l'autre et ces détails sont généralement communiqués au cours du processus de simulation.

Le fait de préparer ces documents simplifie la demande de prêt hypothécaire et accélère le processus d'approbation. Restez organisé et préparé à mesure que vous vous rapprochez de l'obtention de votre prêt hypothécaire au Luxembourg.

La dernière étape consiste à soumettre votre demande accompagnée de tous les documents nécessaires et, une fois approuvée, à signer tous les documents requis.

Certaines banques proposent des formulaires de demande en ligne pratiques, tandis que vous pouvez également vous rendre à la banque en personne, consulter un conseiller et soumettre directement tous les documents requis. Si vous avez fait appel aux services d'un courtier en hypothèques, celui-ci se chargera de l'ensemble de la procédure, en vous guidant et en vous demandant les documents nécessaires.

Faut-il habiter au Luxembourg pour obtenir un prêt hypothécaire?

Dans les deux cas, après l'approbation du prêt, une visite à la banque est nécessaire pour signer tous les documents essentiels formalisant l'hypothèque. Cette étape marque l'aboutissement du processus de demande.

Foire aux questions (FAQ)

Comment les taux d'intérêt hypothécaires au Luxembourg se comparent-ils historiquement?

Les taux d'intérêt hypothécaires au Luxembourg sont restés particulièrement bas entre 2009 et 2021. Toutefois, ces dernières années ont été marquées par une augmentation substantielle. Pour des informations actualisées, les particuliers peuvent se référer aux publications mensuelles de la Banque Centrale du Luxembourg.

Quels sont les facteurs qui influencent l'octroi d'un prêt hypothécaire au Luxembourg?

Dois-je faire appel aux services d'un courtier en hypothèques pour trouver les meilleurs taux?

Comment puis-je estimer le montant que je peux emprunter pour un prêt hypothécaire au Luxembourg?

Source: expatica.com, blog.vivi.lu, bcl.lu, bgl.lu, bil.com, spuerkeess.lu

Les sources des photos utilisées: Jessica Bryant sur Pexels