Régime fiscal des impatriés au Luxembourg

Découvrez les critères d'éligibilité pour les employés et les employeurs, les exigences liées à l'emploi et les nombreuses exonérations fiscales disponibles. Idéal pour les professionnels à la recherche d'opportunités au Luxembourg.

Le Luxembourg, soucieux de stimuler la compétitivité nationale, s'est stratégiquement concentré sur l'attraction de talents internationaux. Au cœur de cet effort se trouve le régime fiscal des impatriés, une politique fiscale spécialement conçue pour aider les entreprises locales à recruter des professionnels de haut niveau dans le monde entier. Ce régime, introduit pour la première fois en 2011, a fait l'objet de plusieurs améliorations législatives. La dernière version, codifiée à l'article 115, section 13, lettre b) de la loi sur l'impôt sur le revenu, est entrée en vigueur le 1er janvier 2021.

Immigration professionnelle au Luxembourg

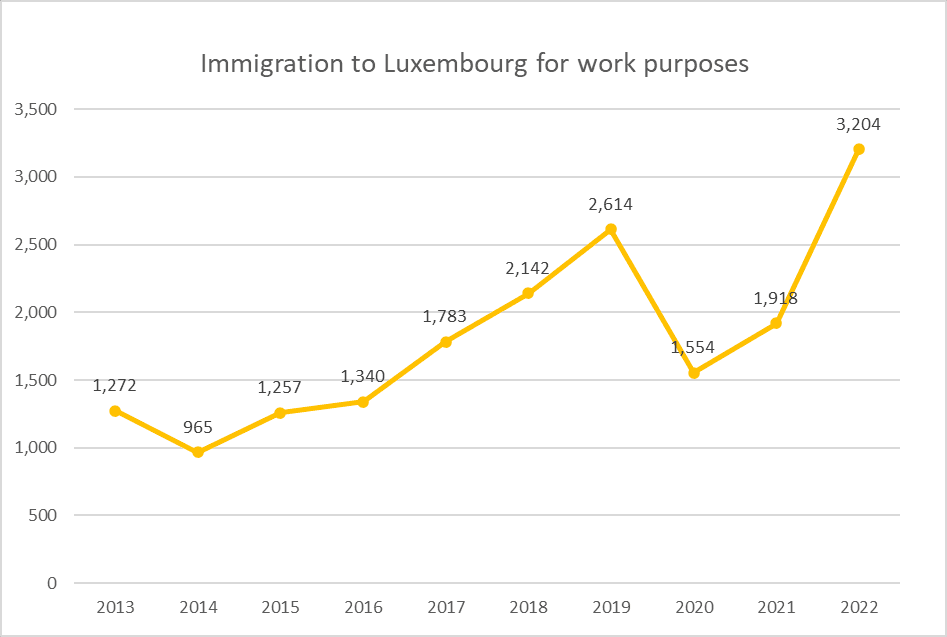

Le Luxembourg est une destination attrayante, qui attire les individus grâce à sa qualité de vie élevée et à ses salaires compétitifs. Rien qu'en 2022, 3 204 personnes ont émigré au Luxembourg pour des raisons professionnelles, ce qui témoigne d'une tendance à la hausse constante au cours de la dernière décennie, à l'exception de 2020, où la crise du COVID a entraîné une baisse temporaire de l'immigration.

Cet afflux dynamique inclut des professionnels hautement qualifiés, une catégorie pouvant bénéficier du régime fiscal des impatriés. Dans la section suivante, nous approfondirons les critères spécifiques qui définissent qui peut bénéficier de ce régime fiscal, en explorant les facettes qui font du Luxembourg un centre de plus en plus privilégié pour les travailleurs qualifiés qui recherchent à la fois des opportunités professionnelles et des avantages financiers par le biais du régime fiscal des impatriés.

Qui peut en bénéficier

Le régime fiscal des impatriés n'est pas accessible à tous les travailleurs, il est exclusivement destiné aux personnes qualifiées d'impatriés par la loi luxembourgeoise. Cette catégorie comprend

- Salariés envoyés par une société étrangère au sein d'un groupe international pour travailler au Luxembourg, au profit d'une société luxembourgeoise au sein du même groupe international.

- Les personnes recrutées à l'étranger par une entité luxembourgeoise ou une société établie dans un autre État membre de l'Espace économique européen pour travailler au sein de cette société.

Quelles sont les conditions à remplir par le salarié et l'employeur

La classification en tant qu'impatrié n'est qu'une première étape. Les employés et les entreprises qui les emploient doivent satisfaire à des exigences spécifiques. Dans la section suivante, nous examinerons les conditions essentielles que les particuliers et les employeurs doivent remplir pour bénéficier du régime fiscal luxembourgeois des impatriés.

Les salariés qui optent pour le régime fiscal des impatriés doivent répondre à des critères spécifiques, notamment

- Apporter une contribution économique significative ou contribuer à la création de nouvelles activités économiques de grande valeur au Luxembourg.

- Être résident fiscal luxembourgeois.

- Ne pas avoir été résident fiscal luxembourgeois ou assujetti à l'impôt sur le revenu au Luxembourg pendant les cinq années précédant l'emploi au Luxembourg et ne pas avoir vécu à moins de 150 kilomètres de la frontière luxembourgeoise.

- Posséder une expertise technique approfondie ou un minimum de 5 ans d'expérience professionnelle spécialisée dans le secteur pour lequel l'entreprise locale a besoin de l'employé, ou dans le secteur que l'entreprise locale envisage de développer au Luxembourg.

En outre, des conditions spécifiques s'appliquent aux personnes transférées à l'intérieur d'un même groupe

- Cinq ans d'ancienneté au sein du groupe international ou cinq ans d'expérience professionnelle spécialisée dans le secteur correspondant.

- une relation de travail existante entre l'entité du groupe d'origine et le salarié transféré pendant la durée de l'affectation.

- Les impatriés doivent avoir le droit de retourner dans l'entité étrangère à l'issue de leur mission.

- Un contrat relatif à l'affectation du salarié doit être établi entre l'entreprise d'envoi et l'entreprise locale au Luxembourg.

Pour les salariés embauchés à l'étranger

Les personnes étrangères hautement ou spécifiquement qualifiées doivent faire preuve d'expertise dans un secteur ou une profession où il y a une pénurie de candidats qualifiés au Luxembourg.

Pour les employeurs, un critère crucial est que seulement 30 % de la main-d'œuvre à temps plein de la société peut se prévaloir du régime fiscal des impatriés. Il est à noter que cette exigence ne s’applique pas aux entreprises établies au Luxembourg depuis moins de 10 ans. La compréhension et le respect de ces paramètres sont essentiels pour les employeurs qui naviguent dans le régime fiscal des impatriés du Luxembourg, afin de garantir la conformité et l'utilisation optimale des avantages offerts.

Quelles sont les caractéristiques auxquelles l'emploi doit répondre

Outre les conditions de l'employé et de l'employeur, des critères spécifiques liés à l'emploi déterminent l'éligibilité au régime fiscal des impatriés. Le salarié doit

- Être employé pour un travail qui constitue leur principale occupation professionnelle.

- percevoir un salaire fixe annuel au Luxembourg d'au moins 75 000 euros bruts.

- Appliquer les connaissances et l'expertise spécialisées au profit de la main-d'œuvre de l'entreprise.

Il est essentiel que les personnes bénéficiant de ce régime ne puissent pas remplacer d'autres employés en dehors du champ d'application de ce cadre fiscal.

Les avantages du régime fiscal des impatriés

Les employés hautement qualifiés qui remplissent les conditions susmentionnées peuvent bénéficier du régime fiscal des impatriés pendant une période maximale de 8 ans.

Les avantages offerts par ce régime sont toutefois en pleine évolution, un nouveau régime a été approuvé par la Chambre des députés le 11 décembre 2024 et est entré en vigueur le 1er janvier 2025. Ceux qui bénéficient du régime dans sa version applicable jusqu'à l'année fiscale 2024 continueront à être soumis au même régime dans sa version applicable jusqu'à l'année fiscale 2024 pour les années fiscales suivantes, à condition que les conditions pertinentes continuent à être remplies. Toutefois, les personnes qui bénéficient actuellement de ce régime peuvent demander expressément à l'administration fiscale que le nouveau régime soit appliqué à partir de l'année fiscale 2025.

Étant donné que l'ancien régime continuera à l'être pour l'année fiscale 2024 et les suivantes pour ceux qui n'optent pas pour le changement, nous présenterons à la fois l'ancien régime et le nouveau.

Avantages du régime applicable jusqu'à l'année fiscale 2024

Ce régime permet une exonération fiscale partielle ou totale des dépenses en nature ou en espèces directement liées à l'expatriation à travers la possibilité d'imputer toute une série de dépenses des employés comme frais de fonctionnement de l'entreprise afin qu'elles ne soient pas considérées comme des revenus pour l'employé tant que les montants ne dépassent pas un montant raisonnable. Ces dépenses sont énumérées ci-dessous :

Coûts non récurrents découlant du déménagement :

- Frais de déménagement pour transférer la résidence du salarié au Luxembourg.

- Frais de voyage pour le salarié, son conjoint ou partenaire et les enfants du ménage, y compris les frais d'hébergement pendant le voyage.

- Démontage, emballage, chargement, transport, déchargement, déballage et montage de meubles appartenant à l'employé ou à un membre de sa famille.

- Frais pour les convertisseurs ou adaptateurs pour les appareils électriques étrangers.

- Frais d'aménagement du logement au Luxembourg, comprenant l'achat de meubles ou d'appareils ménagers tels que lave-vaisselle, lave-linge ou sèche-linge.

- Les frais de voyage liés à des circonstances particulières telles qu'une naissance, un mariage ou le décès d'un membre de la famille.

- Les frais de retour dans le pays d'origine à la fin de l'affectation du salarié, y compris les frais de déménagement.

Frais récurrents découlant du déménagement :

En fonction du type de dépenses, il existe des limites spécifiques pour qu'elles entrent dans le cadre de ce régime.

Ces dépenses ne doivent pas dépasser 50 000 euros par an, ni 80 000 euros si le travailleur partage sa résidence avec son conjoint ou partenaire, ni 30 % de la rémunération fixe annuelle totale du travailleur.

- Les frais de logement admissibles comprennent le loyer, le chauffage, le gaz, l'électricité, l'eau, les frais d'ascenseur, les taxes et les impôts connexes. Si le salarié ne conserve pas son ancienne résidence habituelle dans son pays d'origine, les dépenses éligibles comprennent uniquement le coût différentiel du logement.

- Frais de voyage annuels entre le Luxembourg et le pays d'origine pour le salarié, son conjoint ou partenaire et les enfants du ménage.

- Dépenses liées à la péréquation fiscale des impôts nationaux pour compenser la différence de charge fiscale entre le Luxembourg et le pays d'origine ("péréquation fiscale").

Prime forfaitaire supplémentaire versée par l'employeur à un impatrié en raison du différentiel de coût de la vie entre le pays d'accueil et le pays d'origine. La prime est soumise à la condition que 50 % ne dépasse pas 30 % de la rémunération annuelle brute avant incorporation des avantages en espèces et en nature, ainsi que d'autres dépenses diverses liées au déménagement qui ne sont pas mentionnées dans les critères de dépenses récurrentes et non récurrentes.

Frais de scolarité supplémentaires pour l'éducation des enfants du salarié ou de son conjoint ou partenaire.

Nouveau régime applicable à partir du 1er janvier 2025Afin de rendre le Luxembourg plus attractif pour les talents et les profils hautement spécialisés, le gouvernement, tenant compte des régimes attractifs en place dans d'autres pays de l'UE a procédé à une refonte complète du régime fiscal des impatriés.Les différents avantages fiscaux actuels tels que les frais de déménagement, les frais de logement et la prime d'impatriation sont supprimés et remplacés par une exonération forfaitaire de 50 % de la rémunération annuelle brute, à l'exclusion des versements partiellement ou totalement exonérés tels que les primes de participation ou les bonifications d'intérêts, ainsi que des avantages en nature. Cette exonération s'appliquerait dans la limite d'un plafond de 400 000 euros de rémunération annuelle brute.

Le régime fiscal des impatriés fournit donc un cadre complet pour soulager les employés qualifiés et leurs employeurs d'une grande partie des charges financières associées aux missions internationales. En incorporant ces avantages, le Luxembourg n'encourage pas seulement l'afflux de professionnels qualifiés, mais favorise également un environnement propice à la croissance économique et à l'échange transfrontalier de talents.

Foire aux questions (FAQ)

Quels sont les avantages du régime fiscal des impatriés pour les salariés au Luxembourg ?

Quelle est la durée maximale pendant laquelle un salarié peut bénéficier du régime fiscal des impatriés ?

Qui est considéré comme un employé hautement qualifié dans le cadre du régime fiscal des impatriés ?

Existe-t-il un salaire annuel minimum pour que les employés puissent bénéficier du régime fiscal des impatriés ?

Les employés doivent avoir un salaire annuel fixe au Luxembourg d'au moins 100 000 euros bruts pour bénéficier du régime fiscal des impatriés.

Source: globalcompliancenews.com, guichet.public.lu

Les sources des photos utilisées: Volkan Olmez sur Unsplash, Eurostat